ホスピス関連株は圧倒的な成長性、収益性を誇る

ホスピス関連株として代表的なのは、アンビスHD、日本ホスピスHD。

ホスピス型住宅の新設を急速に進め高い成長率を誇る。さらに、その新設費用を大きく上回る収益性を実現し、高い利益率を維持している。

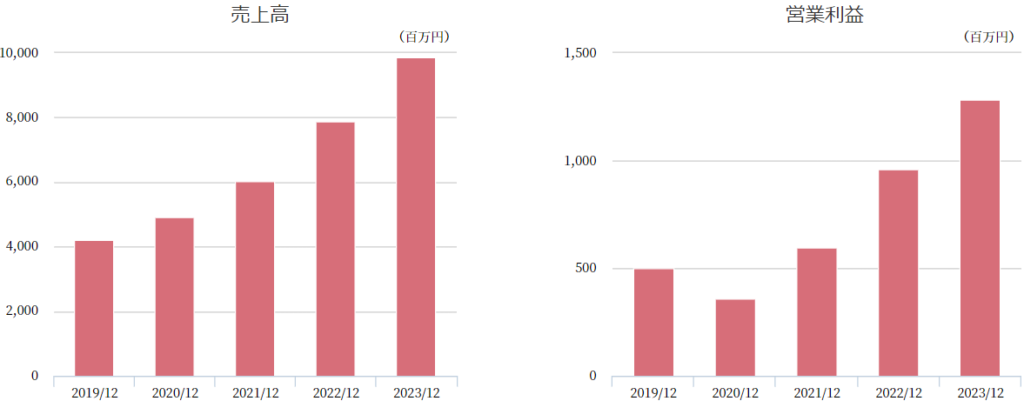

↓は日本ホスピスHDの5年間の業績。

売り上げの大部分を診療・介護保険報酬が占める

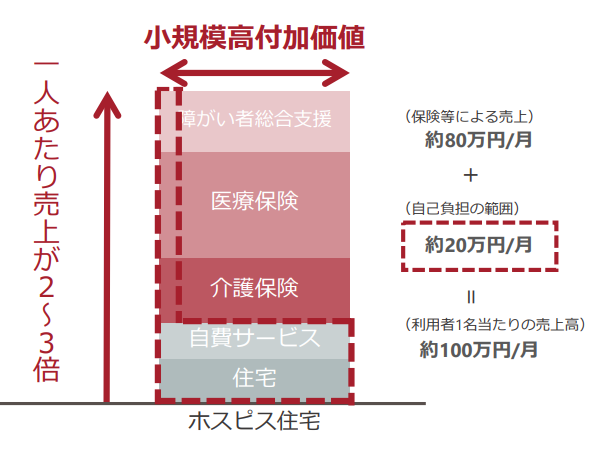

アンビスHD、日本ホスピスHDなどが運営するホスピス型住宅は、公的保険制度に基づいた介護報酬、診療報酬が売り上げの大部分を占める。

【出所】日本ホスピスホールディングス株式会社、IR「事業計画及び成長可能性に関する事項」https://data.swcms.net/file/jhospice/ja/news/auto_20230224517552/pdfFile.pdf

ホスピス型住宅は「看取り」を行うのが特徴で終末期の患者を受け入れるため、高度な医療ケアが必要になり、訪問回数も多くなる。そのため、受け取る報酬も多額になる。

さらに注目すべき点は、ホスピス型住宅はあくまで「自宅」という位置づけで、そのすぐ近くに訪問看護、訪問介護事業所が併設されているという形だ。つまり、提供されるのは「訪問看護」ということになる。

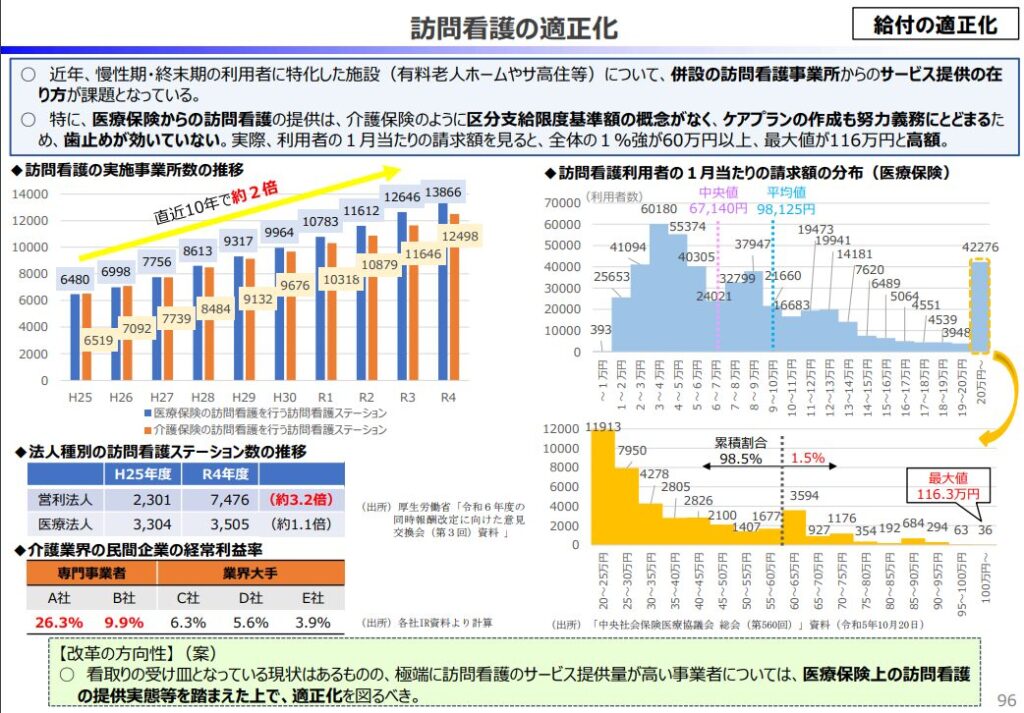

【財務省も指摘】ホスピス型住宅の訪問看護は儲けすぎ!?

先述の通り、ホスピス型住宅は併設された事業所から「訪問看護」を提供することが特徴であるが、これについて財務省の財政制度分科会(2023年11月)において厳しい指摘がなされた。

営利法人が運営する事業所が著しく増加していることや、医療保険における訪問看護の制度上の穴をついた報酬の高額請求について言及し、経常利益率の高い民間企業2社を資料で示すなど、儲けすぎている民間企業に対して狙い撃ちした対策をとる可能性もある。

↓が実際に示された資料だ。

介護・医療保険報酬の改定に注意

介護報酬は3年毎、医療報酬は2年毎に改定される。

直近の報酬改定は2024年に行われ、周期が重なったことで介護報酬、医療報酬のW改定となった。

この報酬改定に向けて、先述した財務省の分科会や、厚労省の協議会の中で訪問看護の適正化は論点に上がったが、結果的に2024年度報酬改定においては大きくメスが入ることはなかった。次の改定まで稼ぎやすい環境は変わらないであろう結果となった。

アンビスHDは今回の報酬改定について、

「現時点において、今回の介護報酬改定・診療報酬改定が当社グループの連結業績へ与える

影響はプラス面とマイナス面がありますが、全体として重要な影響はないと見込んでおり

ます」1

としている。

看取りの在り方は定まっていない。

社会保険料の膨張が問題となり、ホスピス型住宅に対しても厳しい意見がある一方で、看取りの受け皿が不足している現状も見逃せない。

政府は在宅ケアを推進している立場であるが、ホスピス型住宅のスキームは公的に制度化された施設形態ではない。

ホスピスの黎明期に各地の医師や看護師が工夫して商用化に乗せた老人ホームが、在宅型ホスピスとして、命を守るソリューションとなった。2

国や自治体ではなく、民間の知恵によって生み出された住宅型ホスピス。それが急速に拡大し、儲けすぎとの指摘もあるが、在宅での看取りを推し進めたい国も急に規制するわけにいかないということだ。

現状の稼ぎやすさはいつか是正されるだろう

ホスピス型住宅のスキームを公的に制度化するのか否か、報酬改定で大幅に見直されるのか、今後に注目である。

いずれにしても、現状の稼ぎやすさは是正されると考える。

アンビスHDの営業利益率は27%(2023年9月期)で、介護サービスを提供する事業所の平均利益率、2.4%(2022)と比較しても著しく高い。現時点でこれらの利益は、大きな需要に応える事業展開と経営基盤の強化を図るための資金となるだろう。

今後、需要に供給が追い付き新設の必要性も低くなった時には公的保険制度による多額の報酬を受け取りながら高い利益率を維持することに対しての厳しい目は避けられないだろう。

日本ホスピスHDは財政的に厳しい

ただ、儲けているとはいっても、日本ホスピスHDの財務的な脆弱性にも注目である。

2023年12月期時点で自己資本比率は17.7%と著しく低い。新設を急速進めているが、そのための資金の大部分は有利子負債だ。

これは、昨今の金利上昇の流れを見てもとても厳しい状況である。

このように、一口に利益率が高いといっても状況は様々。看取りの受け皿が必要な中で、短期的に安易な報酬減額が行われることは考えにくい。

先述の通り2024年の改定は乗り越えたわけだが、2年後の医療報酬改定、3年後の介護報酬改定までに看取りの在り方の議論はどう進むのか。ホスピス型住宅の必要性と、保険料抑制を天秤にかけた議論が注目される。

日本ホスピスのホルダーの私として引き続き追っていきたい。

- 株式会社アンビスHD、IR「報酬改定が当社グループの連結業績へ与える影響」https://ir.amvis.com/ja/ir/news/auto_20240215538048/pdfFile.pdf ↩︎

- 「ホスピスとは?商業化に成功して以降、住宅型老人ホームが主流となる!!」(2024/5/6参照) https://www.wantedly.com/companies/company_7458778/post_articles/532609 ↩︎

参考文献

- JOINT介護ニュース「【診療報酬改定】訪問看護の評価を適正化 同一建物減算を拡充 月初のサービスは増額に」(2024/5/6参照)https://www.joint-kaigo.com/articles/22721/

コメント